AFECTACIONES DEL COVID-19 EN LAS OBLIGACIONES OBRERO PATRONALES EN MATERIA DE ISR

Como es bien sabido las catástrofes económicas ocasionadas por la pandemia que nos azotó desde finales del 2019 son mundiales; lo que ha generado la parálisis de ciudades enteras ocasionando la pérdida de empleo en muchos sectores. Pero estos datos negativos no son lo peor de la contingencia.

Lo cierto es que este 2021 nos faltan personas, ya sean familiares, amigos o compañeros los cuales partieron y consecuencia de ello dejaron atrás obligaciones fiscales. Por ello en el presente se abordarán algunos cuestionamientos relacionados con los efectos fiscales de Covid-19 en los trabajadores.

¿QUIÉN PRESENTA LA ANUAL DE LOS TRABAJADORES EN CASO DE FALLECIMIENTO?

El numeral 261 del RLSR indica que en el caso de fallecimiento de personas obligadas a presentar declaraciones en términos del artículo 150, el albacea deberá presentar la declaración por los ingresos a que se refiere el Título IV de la LISR, que hubiera percibido el autor de la sucesión desde el 1o. de enero del año de su fallecimiento y hasta el momento de su muerte, a efectos de cubrir el impuesto correspondiente.

Cabe destacar que la premisa para que se dé el supuesto del numeral 261 del RLSR, es que la persona física se encuentre obligada a declarar el impuesto conforme al artículo 150 de la LISR.

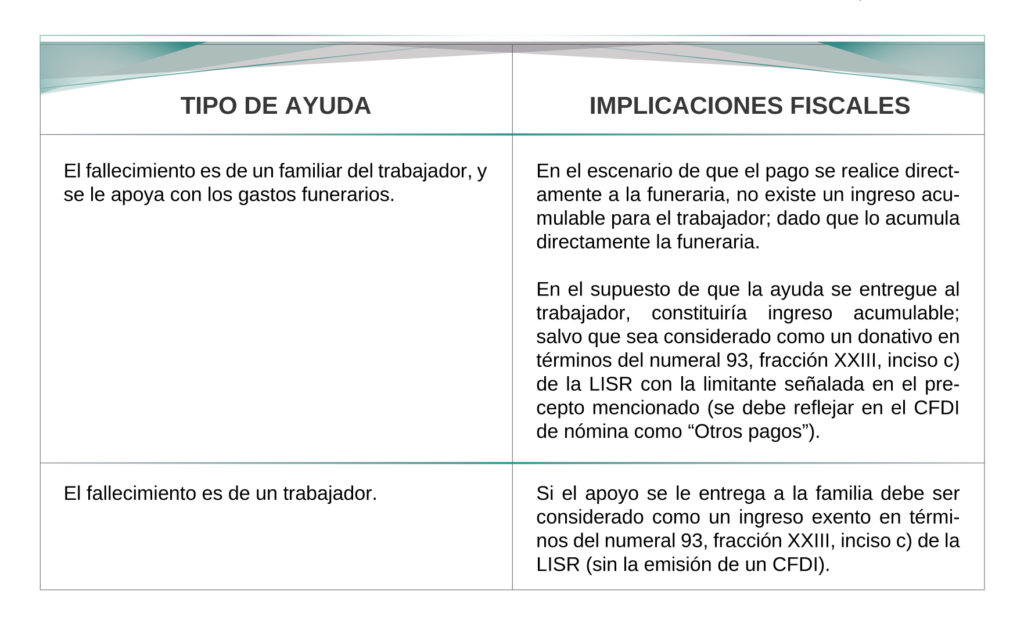

¿GRABAN PARA ISR LAS AYUDAS QUE ENTREGAN LOS EMPLEADORES PARA GASTOS FUNERARIOS?

- TRABAJADOR

Aquí vale la pena precisar que existen distintas modalidades para ayudar al trabajador las cuales se analizan a continuación:

- PATRÓN

Es cierto que el patrón actúa de buena fe con sus trabajadores; sin embargo, el SAT no lo ve así ya que no permite la deducción de este tipo de erogación como un gasto general. No obstante, existe la posibilidad de hacerla deducible como previsión social.

Es importante recordar que para efectos del numeral 7 de la LISR se considera previsión social las erogaciones efectuadas que tengan por objeto satisfacer contingencias o necesidades presentes o futuras, así como el otorgar beneficios a favor de los trabajadores o de los socios o miembros de las sociedades cooperativas, tendientes a su superación física, social, económica o cultural, que les permitan el mejoramiento en su calidad de vida y en la de su familia.

Ahora bien, por lo que respecta a su deducibilidad, el numeral 27, fracción XI de la LISR, indica que los gastos de previsión social, serán deducibles cuando se otorguen en forma general en beneficio de todos los trabajadores.

Se debe destacar que las prestaciones de previsión social, son generales cuando sean las mismas para todos los trabajadores de un mismo sindicato o para todos los trabajadores no sindicalizados, aun cuando dichas prestaciones solo se otorguen a los trabajadores sindicalizados o a los trabajadores no sindicalizados.

¿QUÉ SUCEDE CON LOS INGRESOS DEVENGADOS Y NO PERCIBIDOS POR EL TRABAJADOR FALLECIDO?

La fracción II del numeral 261 del RLISR, indica que los ingresos a que se refiere el Título IV de LISR, devengados hasta el momento de la muerte del autor de la sucesión que no hubiesen sido efectivamente percibidos en vida, se sujetarán a lo siguiente:

- Los comprendidos en el Título IV, Capítulos I (sueldos y salarios) y III (arrendamiento) de la LISR, así como los derivados de la prestación de servicios profesionales a que se refiere el Título IV, Capítulo II del mismo ordenamiento estarán exceptuados del pago del impuesto para los herederos o legatarios por considerarse comprendidos en el artículo 93, fracción XXII;

- Tratándose de los otros tipos de ingresos, así como los derivados de la realización de actividades empresariales, podrán considerarse como ingresos percibidos por el autor de la sucesión y declararse, excepto los señalados en el Título IV, Capítulo VII (obtención de premios) de la LISR, o bien cuando los herederos o legatarios opten por acumularlos a sus demás ingresos conforme al artículo 146 del RLISR.

¿CÓMO DEBE EMITIR EL CFDI POR PAGO DE INGRESOS A FAVOR DEL BENEFICIARIO DE UN TRABAJADOR FALLECIDO?

El fallecimiento de un trabajador implica la conclusión de una relación laboral, lo que deriva el pago del finiquito a favor de los beneficiarios del trabajador. Para tales efectos el empleador debe emitir el CFDI de nómina utilizando el RFC genérico XAXX010101000, debiendo registrar la CURP del trabajador fallecido en el campo “CURP” del Nodo: Receptor del Complemento de Nómina (Guía de llenado del comprobante del recibo de pago de nómina y su complemento).

- C.P. Sandra Ruby Vázquez Alvarado

- svazquez@brconsultores.com.mx

- Tel. (662) 215-56-39