Actualmente los cambios tecnológicos de la información han ido revolucionando en todos los ámbitos, y en materia tributaria no es la excepción, el cambio ha sido paulatino a través de los años, primero con la inclusión de las declaraciones digitales, luego la gestión en línea de diversos trámites, la comprobación electrónica, la e-contabilidad, y las revisiones digitales.

A fin de promover el uso del comercio electrónico desde el 2004, el CFF concibió en su artículo 29 el concepto de comprobantes fiscales digitales (CFD). En dicha acepción quedan comprendidas las facturas, notas de crédito, recibos de honorarios y de arrendamiento.

A lo largo del tiempo la comprobación para efectos fiscales ha sufrido bastantes cambios, pasando desde las facturas impresas hasta el hoy conocido CFDI versión 3.3. Sin embargo, esta evolución ha sido a prueba y error; dado que el SAT ha modificado en varias ocasiones los aspectos técnicos para el tratamiento de los CFDI; originando con ello dudas sobre su expedición, por lo que en la presente nota abordaremos diversas interrogantes con sus respectivas respuestas para su correcta emisión.

¿Cuánto tiempo tengo para emitir un CFDI de nómina?

Uno de los requisitos para deducir los pagos por sueldos, salarios y asimilados es emitir el CFDI de nómina en la fecha en que se realice la erogación correspondiente (arts. 27, Fracc. V y XVIII y 99, Fracc. III, LISR).

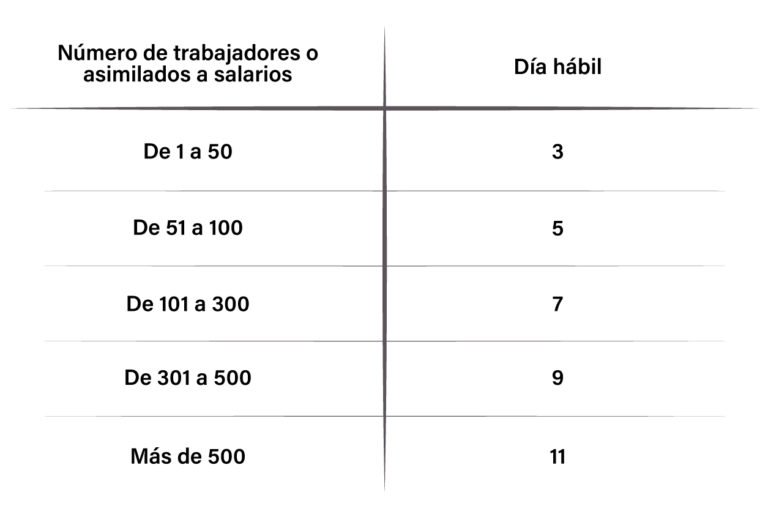

No obstante, de acuerdo con la regla 2.7.5.1. de la RMISC 2020, los contribuyentes podrán expedir los CFDI por las remuneraciones que cubran a sus trabajadores o a contribuyentes asimilados a salarios, antes de la realización de los pagos correspondientes, o dentro del plazo señalado en función al número de sus trabajadores o asimilados a salarios, posteriores a la realización efectiva de dichos pagos, conforme a lo siguiente:

¿En cuáles supuestos se debe emitir CFDI´s de egresos?

Las notas de crédito actualmente consideradas como CFDI de egresos amparan descuentos y sirven para disminuir ingresos que fueron registrados en facturas previas.

De conformidad con el “Apéndice 2” de la guía de llenado del CFDI versión 3.3., estos documentos amparan devoluciones, descuentos y bonificaciones para efectos de deducibilidad y también pueden utilizarse para corregir o restar un comprobante de ingresos en cuanto a los montos que documenta, como la aplicación de anticipos, y en los CFDI:

- Relacionados con varios comprobantes (descuento, devolución o bonificación por el 100 % del valor de la operación)

- Vinculados a un comprobante (descuento, devolución o bonificación por un valor menor a la cantidad de la operación de ingreso)

- Concernientes a varios comprobantes con monto menor al CFDI de ingresos (CFDI de egreso por el valor total del descuento, devolución o la bonificación aplicable a cada uno de ingreso)

- Por descuentos globales a ventas futuras (descuento en una factura de ingresos emitida después de generar el descuento global)

Cabe aclarar que este tipo de comprobante no es el idóneo para cancelar CFDI´s de ingresos; en caso de querer realizar una cancelación se debe seguir el procedimiento para ello, el cual se aborda en una pregunta más adelante.

¿Quién debe expedir el CFDI por la retención del 6 % del IVA?

Es una realidad que desde el 1o. de enero de 2020, es obligación de los contratantes de retener de sus contratistas el 6 % de las contraprestaciones pactadas por prestación por los servicios que impliquen poner personal a disposición de la contratante.

Al ser obligación del contratante efectuar la retención, también lo es el emitir el CFDI de retenciones e información de pagos de conformidad con la regla 2.7.5.4. de la RMISC 2020.

No obstante, la citada regla, prevé en el segundo párrafo que en los casos en donde se emita un CFDI por la realización de actos o actividades o por la percepción de ingresos, y se incluya en el mismo toda la información sobre las retenciones de impuestos efectuadas, los contribuyentes podrán optar por considerarlo como constancia y comprobante fiscal de retenciones.

En este entendido, en caso de que el contratista señale en el CFDI de ingresos la retención efectuada por el contratante, no será necesario que este último expida un CFDI de retenciones e información de pagos.

¿Cómo se cancela un CFDI?

De conformidad con la regla 2.7.1.38. de la RMISC 2020, cuando el emisor de un CFDI requiera cancelarlo podrá solicitar la cancelación a través del portal del SAT.

Para estos efectos, el receptor del CFDI recibirá un mensaje a través del buzón tributario indicándole que tiene una solicitud de cancelación de un CFDI, por lo que deberá manifestar, a más tardar dentro de los tres días siguientes, contados a partir de la recepción de la solicitud de cancelación, la aceptación o negación de la cancelación del CFDI.

En el supuesto de que el receptor del CFDI no realice manifestación alguna respecto a la cancelación, este se cancelará; sin embargo, en caso de que en una primera ocasión se rechace la cancelación, y el emisor vuelva a solicitar la cancelación, el CFDI no se cancelará automáticamente ante el silencio del receptor.

Para la cancelación de un CFDI que tenga otros CFDI´s relacionados estos últimos deben cancelarse previamente.

Es importante hacer la distinción del tipo de cancelaciones que se derivan de las operaciones del contribuyente, a saber:

- No subsiste la operación. Se presenta cuando la operación jurídica que le dio origen a un CFDI se cancela.

- Subsiste la operación, pero existe un error. En este escenario, el contribuyente puede cancelar el CFDI por un error en su emisión, sin embargo, se verá obligado a sustituir dicho comprobante con la clave “04” (Sustitución de los CFDI previos) y en el campo UUID del nodo “CFDI Relacionado” se debe registrar el folio fiscal del comprobante que se va a sustituir.

Por último, es importe mencionar que tanto las reglas de la RMISC como las guías de llenado se modifican frecuentemente, por esa razón es necesario verificar constantemente las actualizaciones a estos documentos, ya que al igual que los contribuyentes, el SAT está actuando a prueba y error. Así mismo, se les recomienda estar checando las preguntas frecuentes de los CFDI que la autoridad hacendaria publica en su página oficial, ya que se plasman ejemplos que pudieran ser de gran utilidad en nuestra empresa.

Así mismo, no está de más recalcar la importancia de la emisión correcta de estos documentos, ya que amparan deducciones que son objeto de rechazo en caso de incumplimiento en la elaboración de estos.

- C.P. Sandra Ruby Vázquez Alvarado

- svazquez@brconsultores.com.mx

- Tel. (662) 215-56-39