Los artículos 27, fracción III, primer párrafo; 112, fracción V, primer párrafo y 147, fracción IV, primer párrafo de la LISR establece como un requisito de las deducciones que los pagos, cuyo monto exceda de $2,000.00 pesos se efectúen mediante transferencia electrónica de fondos, cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, de débito, de servicios, o los denominados monederos electrónicos autorizados por el SAT.

Actualmente, las innovaciones presentadas por las instituciones financieras ofrecen diferentes medios para realizar operaciones electrónicas, como por ejemplo son los pagos en cajeros automáticos mediante el envío de claves a teléfonos móviles.

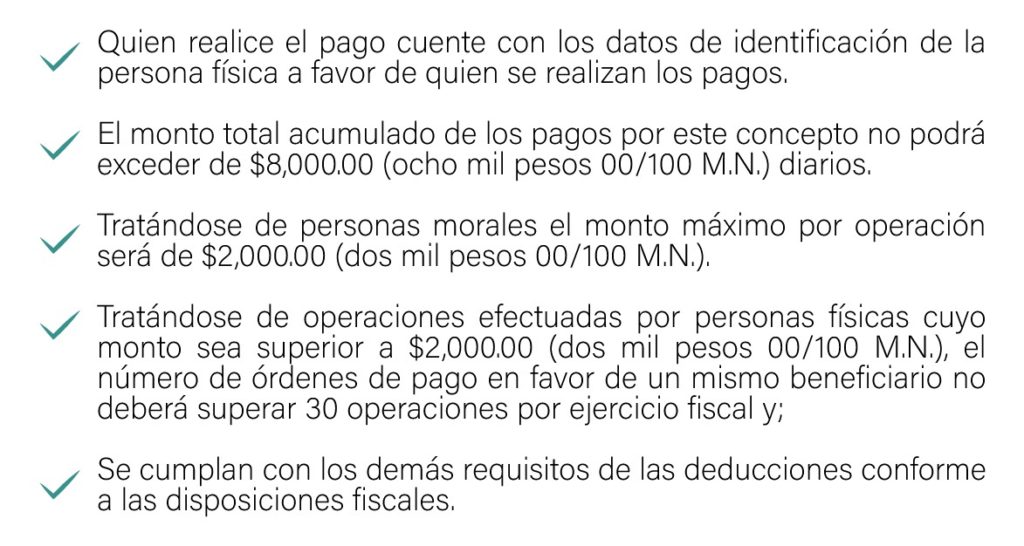

Por ello, a través de la regla 3.3.1.36. de la RMISC 2020, se establece que se considera que se cumplen el requisito deducibilidad aquellos pagos en donde se utilice el servicio de retiro de efectivo en cajeros automáticos operados por las instituciones que componen el sistema financiero, mediante el envío de claves a teléfonos móviles que le permitan al beneficiario persona física realizar el cobro correspondiente, siempre que además de tener que cumplir con los correspondientes para cada tipo de deducción satisfagan lo siguiente, que:

Cabe resaltar que la mencionada facilidad, no será aplicable a las erogaciones por la adquisición de combustibles para vehículos marítimos, aéreos y terrestre. Así como también, es importante mencionar que al momento de realizar un comprobante fiscal la “forma de pago” será F06 “Dinero electrónico”.

- C.P. Sandra Ruby Vázquez Alvarado

- svazquez@brconsultores.com.mx

- Tel. (662) 215-56-39